Кризис пока не закончился, но рынок адаптировался к новым условиям, — к такому выводу пришли специалисты аналитического центра ЦИАН.

Кризис пока не закончился, но рынок адаптировался к новым условиям, — к такому выводу пришли специалисты аналитического центра ЦИАН.

Активная фаза кризиса началась в середине 2014 года и развивается под воздействием 2 ключевых факторов. На фоне снижения реальных доходов населения ("падает спрос"), за счет выводимых в реализацию новых проектов увеличивается число квартир в экспозиции ("растет предложение"). В 2014-2016 гг. это приводило к снижению реальных цен сделок, появлению проблемных ЖК и застройщиков, близких к банкротству, увеличению просроченной задолженности у участников рынка.

Поможем узнать реальные ставки и получить решение по ипотеке, не выходя из дома!

Динамика ключевых рыночных индикаторов в последние месяцы свидетельствует о его восстановлении, которое пока носит неустойчивый характер. К концу 2016 года:

Прекратился рост активного предложения (хотя его потенциальный объем в анонсированных к старту корпусах и новых ЖК превышает текущие темпы продаж и грозит рынку затовариванием);

Средние цены квадратного метра в ряде месяцев и локаций демонстрируют положительную динамику (но пока это наблюдение нельзя отнести к рынку в целом);

Число сделок (заключенных ДДУ) растет на протяжении всего 2016 гола и находится на рекордных уровнях (но рост пока неустойчив и достигнут за счет изменения структуры сделок между сегментами рынка и локациями).

Ключевыми драйверами развития рынка новостроек в 2016 году стали:

Ипотека. Продление программы субсидированной ипотеки, совместные проекты банков и застройщиков привели к росту доли ипотечных сделок не только в подмосковных и «новомосковских» проектах (как в 2015 году), но и в Москве в пределах МКАД. В 60 крупнейших ЖК Москвы (по числу сделок) на ипотечные сделки в 2016 году пришлось 38% от их суммарного числа (против 23% в прошлом году).

Новые проекты. Большинство новинок рынка 2016 года было выведено в привлекательных локациях, с ценовыми уровнями и продуктовыми решениями, адаптированными под текущие параметры платежеспособного спроса. Запуск МЦК, активное строительство нескольких линий метро оказало значимую поддержку новостройкам, расположенным вблизи новых транспортных узлов.

Переток клиентов со вторичного рынка. Впервые динамика сделок на первичном и вторичном рынке показала столь разнонаправленную динамику. На фоне почти двукратного роста числа сделок на рынке новостроек Москвы, переходы прав на вторичном рынке выросли лишь на 11,0% (а в области и вовсе продемонстрировали снижение на 11,8%). Это связано и с более привлекательными ипотечными ставками, и с более активными и качественными рекламными кампаниями застройщиков, их гибкой политикой в отношении предоставления скидок и индивидуальных условий.

Факторы, обеспечившие рынку относительно комфортное прохождение 2014–2015 гг. (снижение метражей квартир, снижение «порога входа на рынок») также использовались застройщиками, но их эффект начинает ослабевать.

Прогноз на 2017 год

Стабилизации объема предложения. Значительная часть проектов, по которым подготовительная стадия была выполнена до начала кризиса, уже вышла на рынок. Кроме того, даже небольшое сокращение объема активного предложения, застройщики могут использовать как инфоповод для стимулирования спроса и повышения цен (по аналогии с рынком нефти).

Роста средних цен на уровне инфляции. Повышение строительной готовности присутствующих на рынке корпусов на фоне снижения доли объектов на котловане в структуре предложения практически неизбежно приведет к росту средних цен. Его потенциал ограничен заявленными на 2017 год целевыми показателями по инфляции (6% в годовом исчислении), так как стремление застройщиков к сохранению доли рынка, поддержанию необходимых темпов продаж не позволит ценам вырасти выше инфляции.

Роста доли ипотечных сделок. Ожидаемое снижение ключевой ставки ЦБ приведет к снижению ипотечных ставок (даже вне программы субсидирования ипотеки) до относительно комфортных для заемщиков значений (ниже 12% годовых). Эффективная ставка по ряду крупных проектов (при реализации партнерских программ банков и застройщиков) может приблизиться к 10%, некоторые застройщики уже анонсировали программы с ипотекой без первоначального взноса.

Реализация отложенного спроса. Улучшение макроэкономической конъюнктуры (возобновление роста ВВП, положительная динамика доходов в частном секторе) приведет к реализации отложенного спроса. На рынок выйдут те покупатели, кто в 2015–2016 гг. не присутствовал на рынке как по финансовым причинам, так и из-за состояния неопределенности, неизбежного для острой фазы кризиса.

Увеличение объема предложения — долгосрочный тренд

127,4 тыс. лотов находится в активном предложении на рынке новостроек Московского региона по состоянию на конец 4 квартала 2016. Они представлены в 2 486 корпусах в составе 737 ЖК. Рост объема предложения — долгосрочный рыночный тренд; он начался в 2012 году (после оформления решения о расширении границ Москвы и «разморозки» запуска новых проектов в пределах «старых границ» столицы). В 2016 году рост объема предложения постепенно замедлялся и в 4 квартале 2016 года практически остановился (в октябре 2016 на рынке экспонировалось 123,2 тыс. лотов, в ноябре 2016 — 126,9 тыс. лотов, в декабре 2016 — 127,4 тыс. лотов).

Число ЖК и корпусов в экспозиции продолжает увеличиваться (как за счет новинок рынка, так и за счет сохранения нераспроданных остатков в ЖК, стартовавших в 2013-2015 гг.). По сравнению с концом 2015 года число ЖК и корпусов с лотами в активном предложении выросло на 42 ЖК и 85 корпусов (при этом, в 2016 году всего было выведено 528 новых корпусов).

Активизация процесса редевелопмента ближнего пояса столичных промзон, начавшаяся в середине 2015 года, запустила механизм трансформации территориальной структуры рынка. На долю Москвы в старых границах сейчас приходится 38,9% от площади квартир в предложении (рост на 6,8 процентных пунктов по итогам 4 кв. 2015 и на 15,9 процентных пунктов с начала 2014 года). Сильнее всего выросла доля районов, прилегающих к Третьему транспортному кольцу и МЦК. Продолжился тренд на снижение доли проектов в Московской области (несмотря на большие объемы нераспроданных квартир в корпусах, сданных в эксплуатацию) и Новой Москве (на которую в отдельные месяцы в 2012-2013 гг. приходилось до 25% от объема предложения).

Рост доли 1-комнатных квартир и студий стал одним из способов адаптации застройщиков к кризисным явлениям на рынке с 2014 года. Это позволило насытить рынок более ликвидными предложениями и существенно снизить стоимость «входного билета». Этот драйвер развития рынка можно считать исчерпанным. Доля 1-комнатных квартир стабилизировалась на уровне ~40% в Москве и ~50% в Московской области (доля рассчитана от числа лотов в предложении).

Несмотря на то, что снижение средних метражей квартир не может быть бесконечным (у этого явления есть технологические и градостроительные ограничения), пока данный процесс продолжается. Формально, средний метраж квартир, представленных в активном предложении, по итогам года практически не изменился (в Новой Москве снизился на 2,3 кв. м., в Московской области на 1,8 кв. м., а в Москве в границах 2012 даже вырос на 0,2 кв. м). Но если учитывать только новые проекты, то метражи квартир каждого из типов комнатности в них значимо ниже средних (на 4,9 кв. м в Москве, на 4,1 кв. м в Новой Москве, на 5,9 кв. м в Московской области). Это является естественной адаптацией застройщиков к реальной структуре спроса.

Доля апартаментов в структуре предложения продолжает сокращаться. Важнейшее конкурентное преимущество этого формата, сопутствовавшее его появлению в начале 2010-х гг.,— 10-15%-й дисконт в цене квадратного метра, сейчас уже не выглядит так привлекательно (найти аналог по локации и бюджету в сегменте квартир для апартаментных проектов можно практически всегда). Кроме того, слабая защищенность в случае возникновения трудностей при реализации проекта, стала отпугивать часть потенциальных покупателей.

Стабильно растет доля лотов, представленных в корпусах, находящихся на высоких стадиях строительства. В Московской области уже каждая четвертая квартира экспонируется в доме, введенном в эксплуатацию. Доля таких предложений в ближайшие годы будет расти, так как многие застройщики не успевают реализовать весь объем квартир в процессе строительства. Это связано и с изменением предпочтений многих покупателей, которые осторожнее, чем раньше относятся к сделкам на стадии котлована. Такие покупки выглядят более рискованными и в отличие от предыдущих лет не гарантируют получения инвестиционного дохода. Некоторые застройщики в стремлении выдержать темпы продаж практически не увеличивали цены при переходе на новые этапы строительной готовности, в результате выгода от покупки на старте проекта становится для некоторых неочевидной.

Темпы вывода нового предложения в 2014–2016 гг. стабильно опережали темпы продаж (поглощения). Это приводит к росту доли лотов, представленных в домах, реализация которых началась более 3 лет назад (т.е. срока, превышающего стандартный девелоперский цикл). Де-факто, первичный рынок стал напрямую конкурировать с предложениями на вторичном. В некоторых локациях на фоне ввода в эксплуатацию корпусов, где массово скупались квартиры в периоды финансовых турбулентностей 2014 года, начал формироваться заметный переизбыток предложения на вторичном рынке.

Падение цен маскировалось скидками и акциями

Текущий кризис на рынке новостроек характеризуется стагнацией средних цен квадратного метра. В отличие от кризиса 2008–2009 гг., когда средние цены за 9 месяцев снизились на 30–35%, в последние 2 года этот показатель меняется, де-факто, в пределах статистической погрешности (и сильно зависит от используемой методики обработки данных). Застройщики опасались явным образом снижать заявленные цены в уже выведенных в реализацию ЖК, поэтому на пике кризиса «прятали» их фактическое падение под скидки и акции (до 15% от заявленной цены). Кроме того, изменилась структура предложения по комнатностям и метражам. Выросла доля маленьких квартир с более высокой стоимостью квадрата по сравнению с многокомнатными. Т.о., формальное сохранение средних уровней цен по рынку в целом, свидетельствовало о фактическом тренде на их снижение.

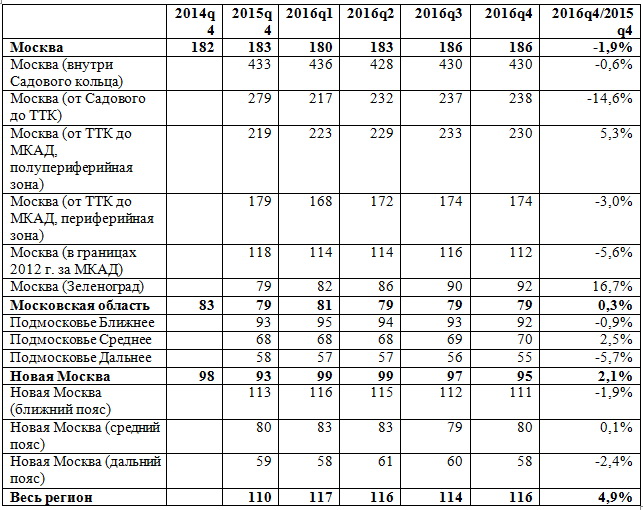

К концу 2016 года средняя стоимость квадрата в новостройках Москвы составила 186,4 тыс. руб., в Новой Москве 95,2 тыс. руб., в Московской области 79,4 тыс. руб. (данные приведены без учета элитной недвижимости). Годовые колебания по выделенным локациям укладываются в диапазон 1-2 процентных пунктов. Попытки переломить тренд ценовой стагнации в 2014-2016 гг. предпринимались несколько раз. По итогам неожиданно высоких темпов продаж в июле-августе 2016 года, поддержанных словесными интервенциями как со стороны чиновников, так и застройщиков, в осенние месяцы ожидался рост цены квадратного метра на 4-6% по рынку в целом, но этого в очередной раз пока не произошло. Вывод большого объема предложения в новых проектах лишь привел к колебаниям цен вокруг достигнутых уровней.

Рост числа новых ЖК в последние 1,5 года не только определил динамику цен, но и косвенно повлиял на соотношение числа сделок между первичным и вторичным рынком. Если в начале 2010-х относительно доступные новостройки просто отсутствовали в большинстве крупных спальных районов Москвы и их жители (желавшие купить квартиру в том же районе) были вынуждены выходить на вторичный рынок. К концу 2016 года практически в каждом районе столицы в пределах МКАД выведен в реализацию жилой комплекс, уровень цен в котором привлекательнее, чем на вторичном рынке в домах советской постройки, а качество продукта намного выше.

Табл. 1. Динамика средней цены кв. м по локациям в 2014-2016 гг., тыс. руб. за кв. м.

Источник: данные ЦИАН. Расчеты выполнены без учета элитной недвижимости.

«Порог входа» на рынок новостроек (за него мы принимаем уровень цены, по которому в регионе экспонируется суммарно более 1 000 лотов в 10 разных ЖК в 3 или более районах (на банальном уровне — «за эти деньги появляется возможность выбора») в Москве на конец 2016 года составляет 4,08 млн руб., в Новой Москве 3,03 млн руб., в Московской области 1,61 млн руб (в т.ч. 3,38 млн руб. в Ближнем Подмосковье). В отличие от средней цены метра (которая испытывает незначительные колебания), значение «порога входа» в последние годы постоянно снижается. Для привлечения новых групп покупателей (которые раньше или не рассматривали покупку своей квартиры вовсе, или не могли выйти на рынок в интересующие их районы) застройщики идут на дополнительное снижение цен именно по однокомнатным квартирам и вынуждены частично компенсировать этот дисконт в других типах комнатностей и метражей. К примеру, если средняя цена однокомнатной квартиры в 2016 году во всех локациях немного снизилась (в т.ч. в Москве на 3,8%), то средние цены 2-комнатных квартир, напротив, продемонстрировали устойчивую положительную динамику.

Табл. 2. Динамика средней цены 1- и 2-комнатных квартир по локациям в 2014-2016 гг., млн руб.

1-комнатные квартиры и студии

2-комнатные квартиры

Источник: данные ЦИАН. Расчеты выполнены без учета элитной недвижимости.

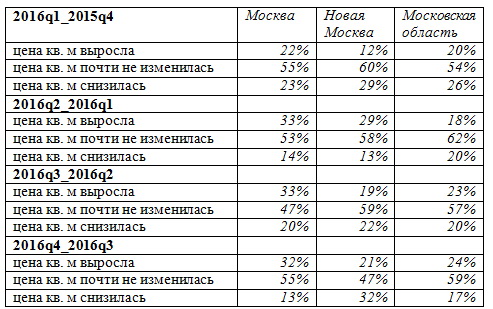

В условиях стагнирующего рынка более репрезентативным (по сравнению с динамикой цен) опережающим индикатором является анализ группировки ЖК по динамике изменения цены. Поквартальный анализ этого показателя на протяжении 2016 года демонстрирует постепенный разворот рынка от стагнации к возобновлению медленного роста цен. Если в 1-м квартале 2016 года цены (квартал к предыдущему кварталу) выросли в 22% от числа ЖК Москвы, в 12% ЖК Новой Москвы и в 20% ЖК Московской области, то по итогам 4 квартала 2016 года заметный рост наблюдается в 32%, 21% и 24% ЖК соответственно. Драйвером дальнейшего развития этой тенденции в 2017 году станет рост строительной готовности запущенных проектов на фоне сокращения объемов нового предложения на «котлованных» ценах.

Табл. 3. Группировка ЖК по динамике изменения цены кв. м в 2015-2016 гг. (% рассчитаны от числа ЖК, где наблюдалась соответствующая динамика).

Источник: расчеты ЦИАН. «Цена почти не изменилась» применяется для ЖК, где поквартальная динамика изменения цены не превысила +/-1%. «Цена выросла» и «цена снизилась» относится к изменению цены в большую или меньшую сторону более, чем на 1%.

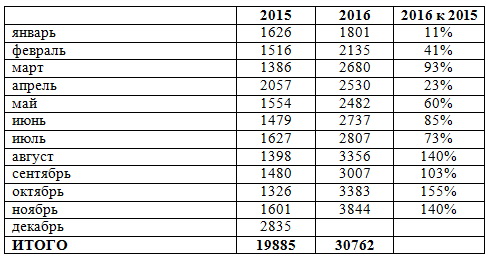

Число продаж по ДДУ в Москве за год выросло почти в два раза

Одной из необычных особенностей текущего кризиса является то, что он протекает на фоне увеличения номинальных объемов продаж. Правда, доступная для анализа статистика по числу регистраций ДДУ имеет ряд особенностей (регистрация может запаздывать по сравнению с реальными сделками (в этом году, например, массово регистрировались ДДУ в ЖК, которые начали продавать квартиры в предыдущие годы по ЖСК и иным схемам), в статистику могут попадать безденежные сделки между застройщиком и его контрагентами).

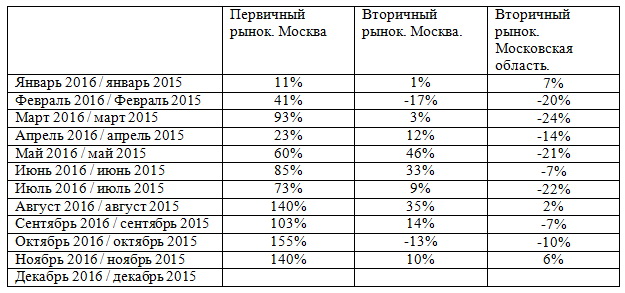

По итогам 11 месяцев 2016 года в Москве по схеме ДДУ реализовано 30 762 квартиры (в 1,8 раза больше, чем за аналогичный период 2015 года). Кроме того, 2 417 квартир за 10 месяцев реализовано на аукционах Правительства Москвы, что в 1,4 раза больше аналогичного параметра за весь прошлый год (и в 1,7 раз больше в денежном выражении. Отношение числа сделок «месяц к месяцу» на протяжении года стабильно увеличивалось (с 11%-го роста по итогам января 2016 к январю 2015 до 1,5-красного роста в октябре 2016 к октябрю 2015).

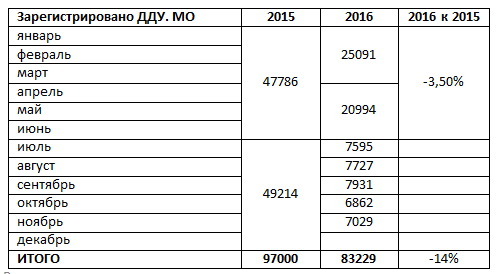

В Московской области динамика отличается от столичной. За 11 месяцев 2016 года зарегистрировано 83 229 ДДУ. По всей видимости, по итогам года будет даже зарегистрировано небольшое снижение числа сделок (на несколько процентных пунктов). В 2015 году в Московской области было заключено около 97 000 ДДУ и, судя по средним темпам последних месяцев (7–8 тыс. сделок), «добрать» за декабрь 2016 около 14,5 тыс. сделок для достижения прошлогоднего уровня по итогам года вряд ли получится.

Различия в динамике числа сделок в Москве и Московской области — еще один из индикаторов (наряду с изменением структуры предложения) изменения территориальной структуры рынка. Новые проекты по привлекательным ценам в Москве привлекли тех, кто раньше мог рассчитывать только на новостройку в Подмосковье.

Табл. 4. Помесячная динамика числа регистраций ДДУ в Москве и Московской области в 2015–2016 гг., ед.

Регистрации ДДУ в Москве.

Регистрации ДДУ в Московской области.

Источник: Росреестр.

Кроме тех покупателей, которые рынок новостроек Москвы получил из клиентов, ранее ориентировавшихся только на Московскую область, значимая доля 1,8-кратного прироста связана и с перетоком части покупателей со вторичного рынка. Число переходов прав (тождественное числу сделок на вторичном рынке), зарегистрированное управлением Росреестра по г. Москве, по итогам 11 месяцев 2016 года выросло только на 11%, в отдельные месяцы наблюдалось снижение числа сделок в помесячном выражении; во все месяцы 2016 года прирост на первичном рынке были выше, чем аналогичный показатель на вторичном. На вторичном рынке Московской области динамика еще хуже (лишь 3 из 11 месяцев имели положительную динамику месяц к месяцу; рынок в целом демонстрирует 11,5%-е снижение по итогам 11 месяцев).

Табл. 5. Отношение динамики числа сделок (месяц в 2016 году к месяцу в 2015 году) на первичном и вторичном рынках в Москве и Московской области.

Источник: Росреестр.

Поможем узнать реальные ставки и получить решение по ипотеке, не выходя из дома!